开云(中国)Kaiyun·官方网站 - 登录入口

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻中心 >

发布日期:2025-12-27 23:08 点击次数:161

耐久以来,商场广博以为股市的涨跌与消耗水平密切考虑,似乎股市的蕃昌约略凯旋鼓舞消耗升级。通过对广博数据的分析,中泰海外证券首席经济学家李迅雷的最新盘考却发现,社会消耗品零卖总数(社零)与股市波动之间并无显耀考虑性。

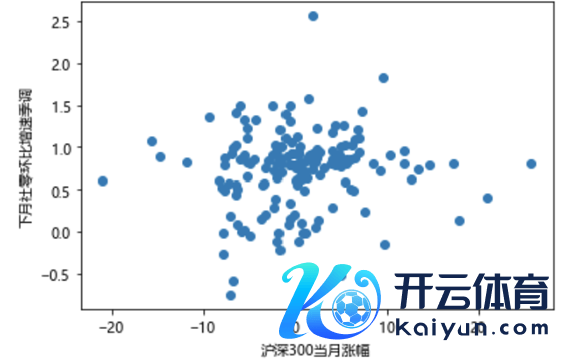

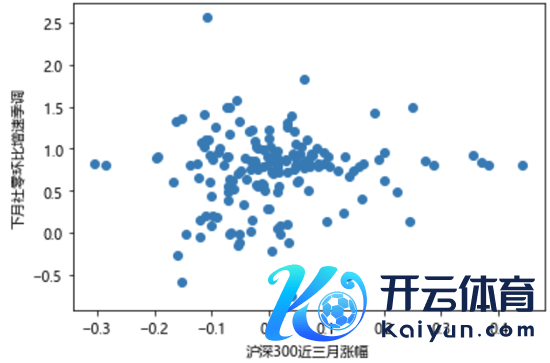

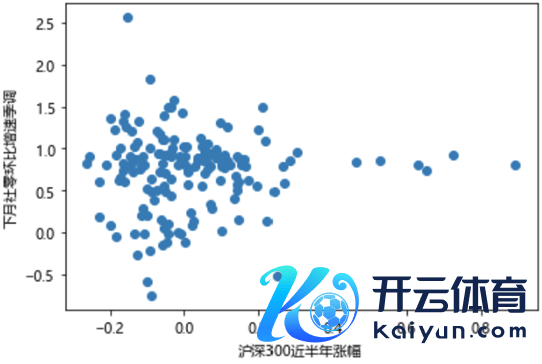

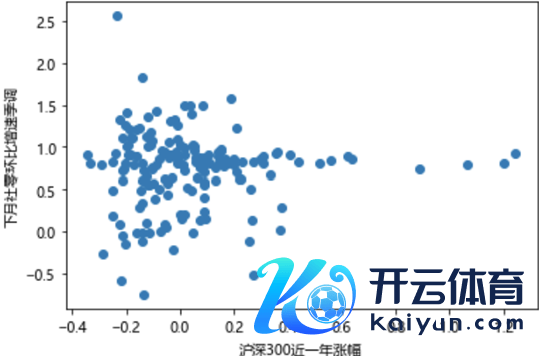

为了考证股市涨跌抵消耗的影响,盘考东说念主员将2011年2月至2024年10月沪深300指数的往常一个月、三个月、半年、一年的涨跌幅与下一个月的社零环比增速(季调)进行对比分析。通过散点图的形貌,甩掉了社零月度环比(季调)增速波动大于3%的高出数据后,四张图表均披露沪深300指数的波动与社零环比的波动之间不存在彰着的考虑性。

沪深300指数涨跌与社零环比变化

这一发现挑战了东说念主们广博以为的“股市高潮促进消耗”的不雅点。李迅雷指出,这可能与不雅察样本不够大以及东说念主们对股市投资酬谢的广博剖析考虑。骨子上,说明“股市一赚二平七亏”的广博说法,70%的投资者在股市中赔本。但是,自2000年至2021年,我国消耗升级一直在捏续,这主要收货于房地产商场的耐久上行,而非股市的涨跌。

2021年下半年以来,房地产商场干预长周期下行期,这导致重大经济目的出现拐点,消耗增速也未能收复到疫情前水平。数据披露,2024年第三季度A股上市公司的营收同比增速为-0.91%,归母净利润同比增速为-0.52%,这标明A股商场并未出现商场失灵气候,但消耗增速的放缓更多与房地产商场的走弱考虑。

进一步分析发现,房地产占我国住户家庭资产的比例较高,其下行周期对20多个行业产生负面影响,同期加重场地政府债务压力。关于北京、上海、深圳等一线城市而言,诚然股市波动抵消耗的影响相对彰着,但举座上仍难以通过股市高潮来拉动天下总消耗。

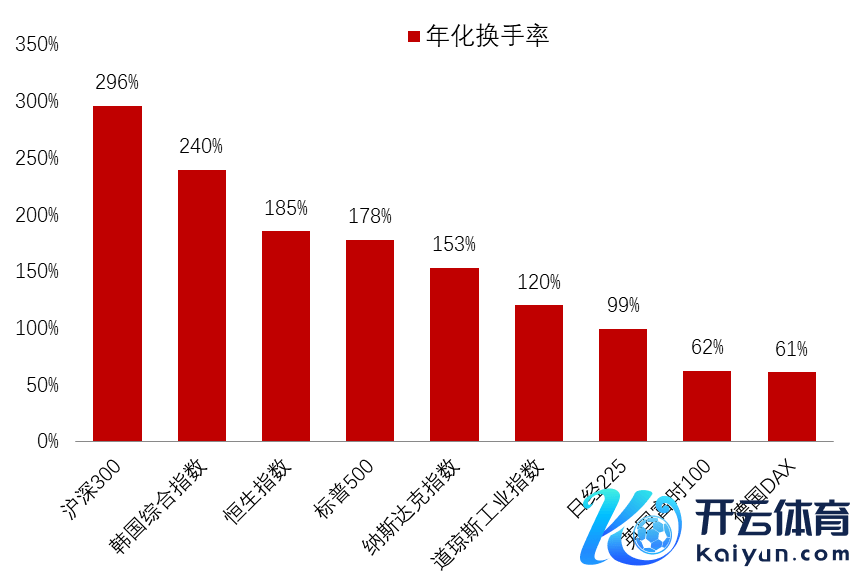

著述还指出,A股商场在收入再分派方面存在不利于促消耗的气候。尽管沪深上市公司的平均股息率在全球主要本钱商场中处于中上拍浮平,但个东说念主投资者时时因常常往复和剖析水平各异而难以赢得价差收入。数据披露,沪深300的年化换手率远高于全球主要指数,而个东说念主投资者所捏有的A股通顺市值比重虽仅占30%傍边,但往复额占比却率先60%。

全球主要股市的年化换手率(2022.1-2024.9)

一项实证盘考论文也印证了这一不雅点,该盘考分析了2014年7月至2015年12月时辰上海证券往复所一王人投资者账户的日频捏仓信息和往复记载,发现惟有2.5%的高净值投资者在这轮行情波动中是获利的,而85%的庸碌投资者则损失惨重。这标明股权投资领域钞票不对等加重的一个蹙迫原因是投资手段和信息获取上的各异。

因此,李迅雷以为,期许股市高潮来让雄壮投资全球的财产性收入广博增多仅仅好意思好的愿望,理念念与推行差距甚大。

李迅雷指出开yun体育网,借说念股市走牛来促消耗的念念法是总共不推行的。股市是经济的晴雨表,惟有经济强股市智力强,不成奢想通过股市走强来促消耗,或者让股市来担当鼓舞经济增长的重负。促消耗从根底上讲已经要耐久通过增多财政在民生领域的支拨和遥远不渝鼓舞财税体制改良等举措,来擢升中低收入阶级的收入水平。

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图